文章来源:

小肖

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_理财问答_转赚网")

有人认为股市是最大的赌场,这样说有其道理,股市里确实充斥着非常浓厚的投机氛围。我的看法是这样的:首先,低胜率的投机相当于赌博,因为赌博我们都知道胜算是比较低的,而高胜率的投机其实就可以说成是投资了,所以股市中的大部分人是投机者。从这个角度说,股市接近于赌场。其次,时间长短决定了是赌博还是投资。短期来看,任何一个经济体的股票市场都像赌场,投机永远是主流,因为亏钱的人永远是多数,他们不知道自己投的是什么就是投机,而靠投资赚钱的只是少数。最后,是不是赌场,其实跟每个投资者有关。如果你本来就是投机者,那么股市在你眼中当然就是赌场;如果你是来选择优质企业投资的,那么长期来看股市当然不是赌场,即使是赌场也是好事,你可以实现更大折扣的低价买入和更离谱的高价卖出。

所以,买好企业这样的投资是一种普遍性的投资方法,不会因为市场所处区域的不同或市场阶段的不同变得不适用,而中国股市的特点更加有利于投资者获取更丰厚的投资回报。

我对投资的定义是,利用市场价格和企业价值的差距进行有确定性的投资并获得回报。说得通俗一些就是,价格低于价值时买,价格高于价值时卖。

举个实例,巴菲特以1.5~1.7港元的价格买入港股中国石油,以十几港元卖出,就是在我们的眼皮底下,上演了一幕经典的投资案例,但很多国内投资者48元买入A股中国石油不仅不能获得回报,还很可能会套牢一辈子。2007年下半年很多投资者认为买入招商银行、万科等好公司,就是在进行投资,而在2008年的大跌中这些好公司跌幅也并不小,有很多甚至超过股指的跌幅,由此他们就认为股市是赌场,核心原因是这些投资者没有真正理解投资的本质。

投资的重要理论基础是:短期内,股票价格可能偏离企业价值很远,但长期来看,股票价格将最终反映企业价值。由此引出股市总是牛熊交替的,市场估值也就像时钟的钟摆,不断在低估和高估间摆动,摆动的中心正是企业价值,只是摆动的周期不确定。所以,中国股市是符合这样的牛熊交替的规律的。

中国的股票价格与价值的差异经常很大,所以获利会更加丰厚。基于以上论述,我们进一步分析投资者的收益来自哪里。

第一,股票估值变化的收益。比如同一企业即使盈利不变动,在熊市中低估时可能有10倍以下市盈率,牛市高估时可能有40倍以上市盈率,这样就会产生3倍以上的涨幅。中国股市市盈率的历史波动区间是15倍到60倍。

第二,企业价值成长带来的收益。企业价值不是恒定的,企业在不同时期随着企业竞争力和盈利能力的变化,企业价值也随之变化。3000万元利润的万科和50亿元利润的万科价值自然是不一样的(万科上市后涨了上百倍)。为了方便理解,我们不妨把企业价值简单理解为企业的盈利情况,假设经过几年,企业盈利增长了2倍,即使估值不变化(市盈率不变),股价也会涨2倍。

第三,由于股票投资人是企业股权的拥有人,股票投资还可以享受企业的分红收益。在中国目前分红率不高的情况下,我们可以暂时不去考虑这项收益。但长期下来对于盈利不断成长的企业,这项收益也是非常可观的。

单讲前两项收益,也并不是简单的累加,而是两项的乘积。假设同一时间段内,企业盈利增长两倍,企业估值提高两倍,投资回报就是8倍(3×3-1)。同样,在牛市顶部买入高估值的垃圾企业的投资者,随着企业盈利降低几成,以及熊市中低估几成,股价跌到1/10甚至更低也就不足为奇了。

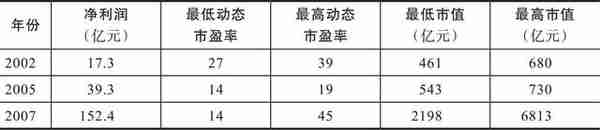

我们拿招商银行举个实例,见表3-1。

表3-1

通过上表我们可以看出,招行从2005年最低市值上涨到2007年最高市值期间,估值(市盈率)涨到2005年的3.2倍,净利润增至2005年的3.9倍,市值则上升到2005年的12.5倍。而从2002年到2005年这3年的大熊市中,虽然招行估值下降了48%,但盈利增至2002年的2.3倍,市值还是上涨了17%。[1]

而2008年以来招行股价经过大幅下跌,至今[2]估值与2002年相比低至近1/3的水平,但由于盈利增长了10倍,股价依然上涨了近4倍。

同样,茅台、腾讯等优秀企业的股价,经历了几轮大盘涨跌后到现在,与2003年、2005年相比,都有着几十倍到上百倍的涨幅。这也是能够成长的好企业即使买贵点,仍然能赚钱的原因所在。

但实际上,买入价格对投资来说依然是至关重要的,如果买贵了,不仅要承受很长时间和很大幅度的账面亏损,更重要的是,这样会大幅降低投资收益。同样是招行这个企业,即使我们预期若干年后招行能值2万亿元,但2005年500多亿元市值时的买入者,和2007年6800亿元市值时的买入者,收益将是36倍和2倍的差别。同样,2007年150元买入中国平安的投资者如果未来能赚1倍,那2008年20元买入的就能赚14倍,投资收益相差千里。因为再好的企业也都是有价值的,即使是基于企业未来价值的超长期投资者,也要参考企业当前价值,如果股价已严重偏离当前价值,甚至透支了未来数年的业绩,当然要果断地卖出。

2007年巴菲特访问韩国,也有人提出“韩国股市的结构不适合进行巴菲特式价值投资,对此您有何看法”的问题,他反问说:“如果不是价值投资,难道要进行无价值投资吗?”并强调说,“没有其他的代替方案”。巴菲特的意思很清楚,好的投资都是价值投资,而且有普遍适用性。“中国股市不成熟”,恰恰说明中国股市估值区间变化较大,甚至牛熊交替较快,这对于可以买得更便宜甚至卖得更贵的投资者是更有利的。2008年世界范围的经济危机为我们提供了百年一遇的大机遇,让我们以更低的价格买入了优秀企业的股票。作为全球增长最好的经济体之一的中国,其中的优秀企业的成长速度还是远远快于世界其他国家的优秀企业。所以,应该为我们正身处中国这样一个迅速崛起的国家而感到幸运!

[1] 2002年与2005年之间的比较以最低市值与最低动态市盈率为基准。——编者注

[2] 这里的“至今”代表的具体日期为2009年2月14日。

在投机炒作盛行的时代,往往很少有人真正关注股票的本质,其实股票本身只是一种合伙办企业的票据。股票在我国已经有相当长时间的历史,能考证的比如清代山西商人为了合伙做生意发明的合伙票,就可以认为是股票的雏形,只是它不能自由交易。而有了股市之后,股票就有了自由交易的场所,但股票的本质还是没有改变,企业上市进行融资的根本目的还是企业的长期发展壮大(当然也有极少部分企业只是为了圈钱,然后变卖自己的股份获利,但这只是极少数,并且随着监管力度加强,这种情况会越来越少)。也就是说,企业发行股票上市的过程实际上是企业为了更好地壮大和发展,原有股东出让自己的部分股权,让新投资者成为公司的股东,换取新的投资者的资金,让企业将来赚更多的钱,这其实是个能实现双赢的办企业的合作机会。事实上,大多数企业实现了目的,可以看一下早些年上市的企业,今天的规模和上市之初相比,无论销售额还是利润大多数都实现了长足的增长,真正衰退的企业比例是非常低的。

明白了股票的本质,我们就可以探究股票的价格了。既然是合伙做生意,那一定就有我们出多少资、占多少股的问题。股票的发行价实际上是对这个问题的一个答案,但至于这个价格合不合理,只有对比公司的实际价值了。总之,一个仅值10亿元的企业,让投资者出10亿元,只占有5%的股份,是没有人愿意投资的。然而各个企业所处的行业、业务量、管理团队、发展速度、竞争力都不同,企业的真正价值只有投资者根据自己对企业的了解和企业披露的财务数据来衡量和判断了。总的来说,在熊市中发行的股票比在牛市中发行的股票,价格会更合理、更便宜,周期性行业在行业的低谷时发行的股票会比在行业高峰时发行的便宜。

无论股票的价格如何,股市还有一条不变的定律就是,股票的价格始终是围绕着股票(企业)的价值做上下波动的。一般在大熊市中价格会低于价值,而在大牛市中价格会高于价值。短期看,价格会偏离价值,但长期看,价格始终会回归价值,这也是股票的本质决定的。

正如我们看到的上市17年(自上市至2008年)的万科股价(复权价)上市后上涨至80倍(14.5元到1160元),如果以1991年上市最低价和2007年最高价计算,则上涨了近400倍(4.3元到1684元),而支撑这种上涨的并不是“所谓的庄家”或“牛市效应”,而是万科从深圳的一家本地小企业,成长为今天国内最大的房地产公司。我们看一下万科的销售额,1992年6.6亿元,2007年523.6亿元,增长近80倍,净利润1992年0.7亿元,2007年43~53亿元(这一数字为当时公司公告的预估数字,而非实际数字),增长了70倍左右。可以看出万科80倍的股价上涨,主要是公司利润增长70倍带动的,当然2007年的大牛市也造成了万科一定程度的高估,但无论如何我们不可能再以万科上市时的价格买入万科了,因为万科今天的企业价值已经不是上市时的价值了。

同样2004年上市的苏宁电器,三年上涨近40倍,虽然在牛市中难免高估,但苏宁的业绩增长也有10倍,加上对未来业绩增长的预期,苏宁的股价上涨也是由企业价值提升带动的。即使在大熊市中,业绩大幅提升的企业,股价还是上涨的。比如大盘从2001年2245点到2005年年底998点,跌了近一半,但茅台、苏宁、海油工程、盐湖钾肥等近10家公司股价(复权价)上涨了1倍以上。

其实当投资者真正了解买股票就是买企业,持有股票的过程就是做企业股东的过程,我们获取投资收益就变得很好理解了。企业的价值提升了,企业赚的钱更多了,那我们作为企业股东获取的回报自然会很丰厚。

我们知道股票的价格最终是由股票的价值决定的,除了我们在股价低于价值时买入,在高于价值时卖出(比如大熊市末端买入,大牛市末端卖出)获取利润之外,企业的成长(企业价值的增长)就是我们长期获利的根本保障。上市企业会成长吗?这个问题的答案是很确定的,大多数上市企业都是增长的。

我们可以做简单的定性分析。以我们国家为例,近20年我国经济保持了10%的增长速度,而经济增长主要是由中国企业的增长带动的,而上市企业又是国内企业中相对比较优秀的(也有个别垃圾企业),企业上市之后融到了资金,更加提升了企业的竞争力,企业价值的增长是确定性非常强的。从这个角度讲,投资上市企业至少是能享受到中国经济的长期增长的。对比国际上的数据,我们会发现,反映上市企业平均增长情况的股市指数,常年都是增长的,美国标准普尔500指数,近20年平均增长率达到11%以上。我国证券市场自1990年起步至今,上证指数从1990年96点到2007年的高点6100点,年增长率30%左右。客观地说,20世纪90年代上市企业较少,指数的变化很难反映企业的真实成长,再加上2007年的6100点包含了对上市企业的严重高估,透支了企业未来的成长,但总体来说,大多数企业都保持了10%以上的增长速度。

[1] 本节内容撰写于2009年5月17日。

我们再看一下我们国内的企业,见表3-2。

表3-2

以上统计是截至2015年9月28日的统计,还有很多收益很好甚至更好的企业没有列出。列举这些数据,只想说明一个问题,做较好企业的股东会让我们的财富增值,做优秀企业的股东获得的收益更是惊人。解释几十倍财富收益其实也很简单,就是前面讲过的企业的增长和复利。

优秀企业往往表现出更高的增长率,如腾讯(上市后实现了50%以上的年复合增长)和增长的持续性及确定性,如茅台,所以做优秀企业的股东是我们实现财富长期惊人增长的根本保证。

前面我们讲过股市的一条定律,就是股票的价格始终围绕公司的价值做上下波动,这样也就使股票投资者能够以比企业实际价值低得多的价格买入企业股票,正如巴菲特投资华盛顿邮报时,邮报股票的价格只是公司真实价值的1/4。在漫长的熊市中很多优秀的企业也会被低估,比如2005年万科的总市值才100多亿元,但2005年销售额就100多亿元,2015年净利润200亿元左右。2005年任何企业想收购万科的话,没有三五百亿恐怕是免谈的,最近宝能系以2000亿元的估值在抢购万科的股权,而10年前,任何投资者都能以100多亿元的估值随便买入。再比如2007年潘石屹的SOHO中国上市,很多机构和战略投资者是以8.3元的发行价成为SOHO中国的股东的,而就在几个月之前普通股民却可以在股市中以每股3元的价格同样成为SOHO中国的股东。

举上面的例子并不是为了说明以上公司具备投资价值,只是为了证明股票价格的波动性使普通投资者有时比企业大股东更具有投资优势。

同样,当一个企业增长放缓、竞争力下降或严重高估时,大股东不太可能卖空股票,不再经营企业,而股民往往可以提前选择不再做这些企业的股东。事实上,当投资者发现更优秀的企业时,可以随时把资金投给更优秀的企业。股市在给我们享受企业增长带来的复利收益的同时,还给了我们廉价买入、溢价卖出的机会。

")

")