文章来源:

小肖

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_理财问答_转赚网")

■ 海外疫情爆发,黄金不涨反跌:实际上,当市场恐慌情绪急剧飙升时,黄金失去避险特质也并非首次。例如2008年,黄金在次贷危机下惨遭抛售并跟随美股同跌,避险属性失效。背后的主要原因是当恐慌情绪上升到极高时,权益资产的暴跌以及产品赎回压力,会导致资产管理机构面临系统性的流动性紧张问题,减持黄金等非核心资产,保证组合的流动性安全就成为其最重要的选项之一。同时,黄金下跌的另外一个原因是当恐慌情绪极高时,市场预期全球经济下行风险加大,需求萎缩,导致石油等大宗商品价格暴跌,通缩风险上升令美元实际利率出现大幅反弹,而黄金作为实际利率的反身映射也失去了上涨的动力。

■ 日元和美债的避险属性更优:我们回溯了从1990年至今14次市场恐慌阶段下这几种传统避险资产的表现,以胜率的排序来看,日元(86%)>美债(79%)>中债(75%)>瑞郎(71%)>黄金(64%)>美元(36%);以相对强弱的排序来看:日元>瑞郎>美元>黄金,美债>中债。也就是说,无论是从避险的胜率还是避险的相对强弱来衡量,日元和美债均为最佳避险资产。

■ 日元和美债呈现避险优势的逻辑:第一,在恐慌时期,从安全边际、流动性和抵押资质的角度来说核心国家主权债均为最佳配置资产。第二,日本维持长期低息环境导致日元成为了国际套息交易中的主要融资货币,当风险来临时投资者会更加倾向于卖出高息货币并同时购入日元以偿还前期借贷,对日元产生正向支撑。而对于美元来说,由于美债在Risk Off时期更受全球资金青睐导致美外息差往往在此阶段出现收窄,美元的避险属性也因此下降。第三,黄金的避险属性并不稳定,一方面来自于机构对于流动性的兑现需求,另一方面则来自于通缩风险上升对于金价的侵蚀。

■ 策略建议:时至今日,海外疫情在亚洲和欧洲地区的蔓延趋势并未缓解甚至愈演愈烈,金融市场掀起的这轮风暴是否已经在上周五纳斯达克尾盘翻红中结束尚不明朗。若本轮境外疫情难以在短期内得到控制,预计市场中蔓延的恐慌情绪仍会持续一段时间,全球资金对避险资产的需求也将进一步提升。综合我们的研究来看,避险资产内部亦分优劣,在风险偏好下降的情境下,我们推荐日元和美债作为避险的首选,但目前内地交易所市场仍缺乏相关资产的ETF或产品。

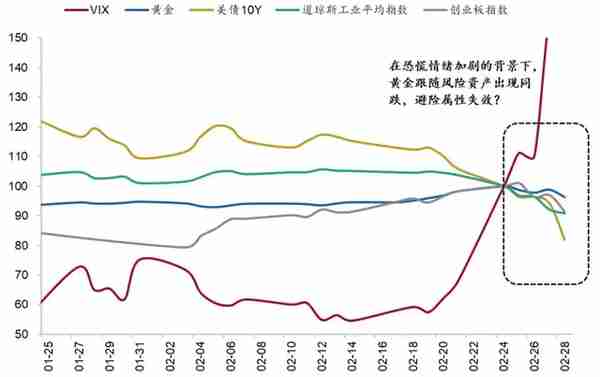

随着海外疫情的超预期扩散,韩、日、意大利、伊朗等国确诊病例爆发式增长,海外大类资产迅速切换至避险模式(Risk off,风险偏好下降),VIX指数一周内反弹60%,全球权益市场惨遭血洗,避险资产大幅上涨,如10年美债利率甚至下跌至1.13%刷新历史新低。

但是,人们印象中作为传统避险资产的黄金却大幅下跌3.5%,并几乎抹去了2月积累的全部涨幅,黄金的避险属性失效了吗?

图1:黄金跟随权益市场出现同跌(指数化)

资料来源:Wind、招商银行研究院

实际上,当市场恐慌情绪急剧飙升时,黄金失去避险特质也并非首次。例如2008年,黄金在次贷危机下惨遭抛售并跟随美股同跌,避险属性失效。

我们认为,这并不代表黄金不再是避险资产,背后的主要原因是当恐慌情绪上升到极高时,权益资产的暴跌以及产品赎回压力,会导致资产管理机构面临系统性的流动性紧张问题,减持黄金等非核心资产,保证组合的流动性安全就成为其最重要的选项之一,此时,散户买入黄金ETF等产品带来的资金增量,不足以对冲机构抛售黄金的抛压,交易主线的迅速改变往往会造成黄金多头出现止盈踩踏现象,进而导致市场出现大幅回撤。同时,黄金下跌的另外一个原因是当恐慌情绪极高时,市场预期全球经济下行风险加大,需求萎缩,导致石油等大宗商品价格暴跌,通缩风险上升令美元实际利率出现大幅反弹,而黄金作为实际利率的反身映射也失去了上涨的动力。

在此情形下,我们不禁思考当市场极度恐慌时,连黄金都有可能出现大跌,那么到底哪一类避险资产才是真正安全的避风港?

主流的避险资产一般包括债券、贵金属、美元、日元、和瑞士法郎。我们回溯了从1990年至今14次市场恐慌阶段下这几种传统避险资产的表现,以胜率的排序来看,日元(86%)>美债(79%)>中债(75%)>瑞郎(71%)>黄金(64%)>美元(36%)。需要留意的是,1990年8月-1991年2月爆发了第三次石油危机,通胀的快速冲高导致美债利率在彼时出现反弹,若去掉90年代的3次异常值我们发现美债在恐慌阶段的避险胜率可以达到100%。

此外,2008年金融危机也成为了日元和瑞郎的分水岭,2008年前,瑞郎是公认的第一避险货币,日元表现平平,但2008年后,两者地位逆转,日元在2008年后的历次危机中,表现明显好于瑞郎,日元的避险胜率在08年以后达到了100%。实际上,通过2008年全球金融危机,机构投资者发现日本的金融机构和金融系统的投资风格更为谨慎保守,相比欧美机构,买入的“有毒资产”更少,因而受到的冲击也更轻,金融危机期间,除了个别保险公司外,日本大型金融机构鲜见破产,日元资产的避险特性因此确立。

也就是说,在市场恐慌阶段日元以及主权债的避险特征相较于黄金和美元来说更强。

表1:传统避险资产在恐慌阶段表现的历史回溯

注:恐慌阶段定义:VIX指数在20-25附近迅速反弹且上涨高点位置高于35,恐慌结束时间为VIX的反弹峰值对应时

接下来我们进行相对强弱的纵向比较,由于货币、黄金和债券的比较基准不同,在此我们分为两组分别对比(第一组:黄金、美元、日元和瑞郎;第二组:中债和美债)。

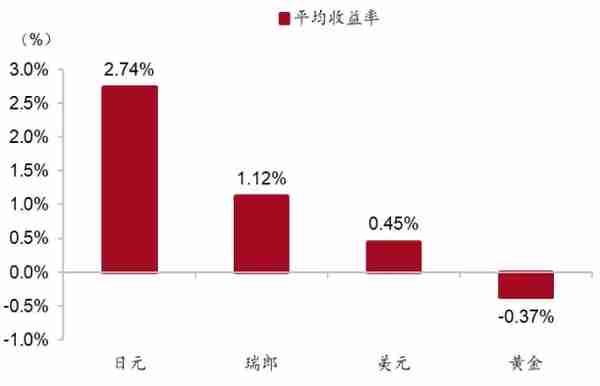

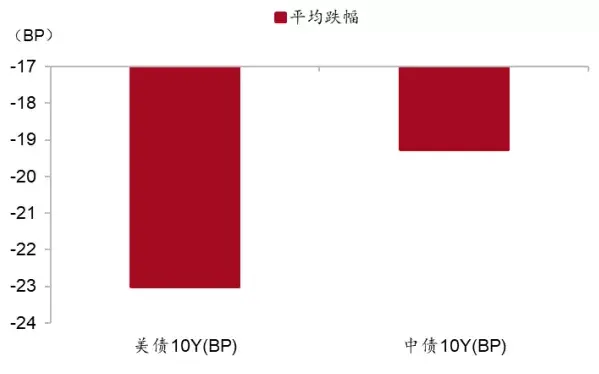

首先,对比黄金、美元、日元、瑞郎在恐慌阶段的相对避险强弱来看,日元在避险区间中的平均收益率最高接近3%,瑞郎次之,黄金则最差。此外,08年金融危机以后,日元作为避险货币的属性被市场广为接受,其收益率在恐慌阶段持续高于美元、瑞郎和黄金,无一例外。也就是说,无论是从避险的胜率还是避险的相对强弱来衡量,日元均为最佳的避险资产之一;债券方面,我们观察到美债利率在避险情景下的下行幅度往往都相较中债更强,这主要和美债是全球定价资产,无论在流动性还是交易便利性等方面都更胜于中债有关。综合来说,尽管以上6种传统避险资产在市场恐慌情绪下均能呈现出一定程度的避险特质,但是以相对强弱来说仍然以日元和美债更优。

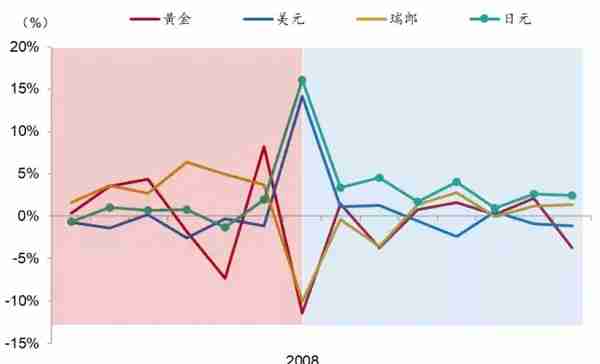

图2:08年以后日元相对避险属性更强

资料来源:Wind、招商银行研究院

图3:日元在14次样本中平均收益率更高

资料来源:Wind、招商银行研究院

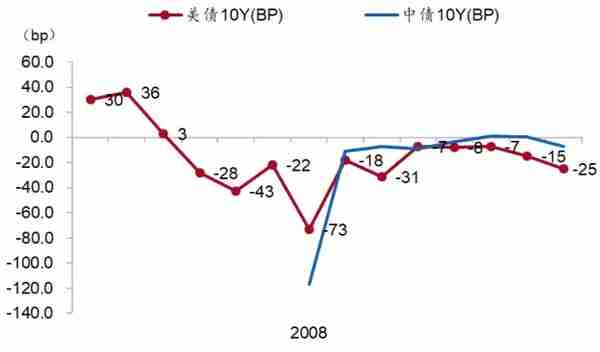

图4:美债利率往往跌幅更大

资料来源:Wind、招商银行研究院

图5:美债vs中债利率平均跌幅(08年以后)

资料来源:Wind、招商银行研究院

为什么日元和美债能够展现出这样的优势?除了前面提到的2008年使投资者重新认识日元这一因素之外,我们认为有以下三点原因:

第一,在恐慌时期,从安全边际、流动性和抵押资质的角度来说,核心国家主权债均为最佳配置资产,因此市场资金往往也会一拥而入购买以美债为代表的核心主权债。

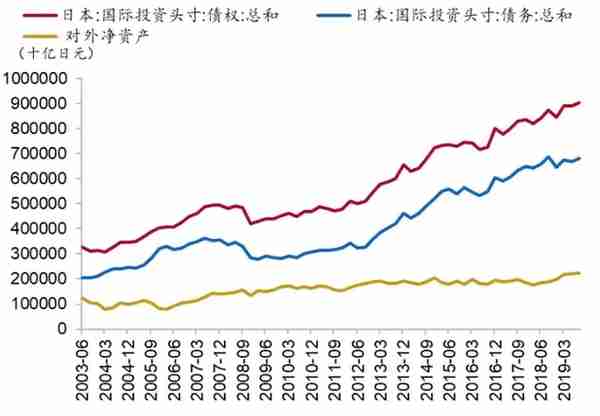

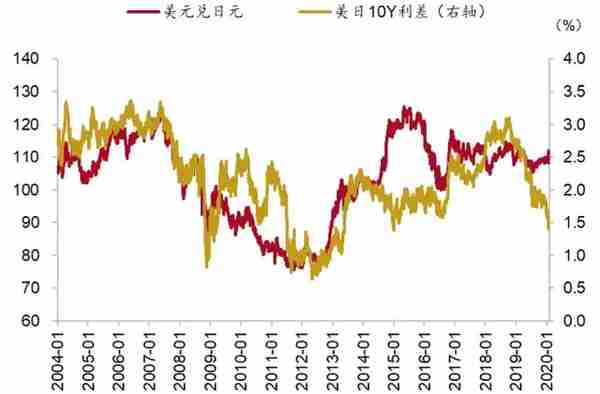

第二,对于日元来说,日本作为全球主要债权国之一,在风险偏好下降时期日本投资者的对外投资(主要指证券投资)会出现回流进而引发日元升值。此外,由于日本维持长期低息环境导致日元成为了国际套息交易中的主要融资货币,当风险来临时投资者会更加倾向于卖出高息货币并同时购入日元以偿还前期借贷。同时,在市场恐慌阶段,由于日本维持低利率导致市场对利率进一步下行的预期降低,美日息差的迅速收窄也对日元产生了正向支撑。而对于美元来说,虽然美元作为全球货币体系的锚兼具避险属性,但由于美债在避险时期更受全球资金青睐导致美外息差往往在此阶段出现收窄,美元的避险属性也因此下降。

第三,黄金作为美元资产信用体系的对冲,美元实际利率相当于黄金的持有成本。当全球风险偏好收紧时,经济衰退以及降息预期将压低美债实际利率并同时令黄金出现上涨,这是黄金成为避险资产的主要逻辑。但是黄金的避险属性实际上并不稳定,我们在上文中已经分析过,一方面来自于机构对于流动性的兑现需求,另一方面则来自于通缩风险上升对于金价的侵蚀。

图6:日本国际投资头寸

资料来源:Wind、招商银行研究院

图7:美日息差vs日元汇率

资料来源:Wind、招商银行研究院

时至今日,海外疫情在亚洲和欧洲地区的蔓延趋势并未缓解甚至愈演愈烈,金融市场掀起的这轮风暴是否已经在上周五纳斯达克尾盘翻红中结束尚不明朗。若本轮境外疫情难以在短期内得到控制,预计市场中蔓延的恐慌情绪仍会持续一段时间,全球资金对避险资产的需求也将进一步提升。综合我们的研究来看,避险资产内部亦分优劣,在风险偏好下降的情境下,我们推荐日元和美债作为避险的首选,但目前内地交易所市场仍缺乏相关资产的ETF或产品。

(本文章版权归招商银行研究院所有)

")

")