文章来源:

surge

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

欧易交易所又称欧易OKX,是世界领先的数字资产交易所,主要面向全球用户提供比特币、莱特币、以太币等数字资产的现货和衍生品交易服务,通过使用区块链技术为全球交易者提供高级金融服务。

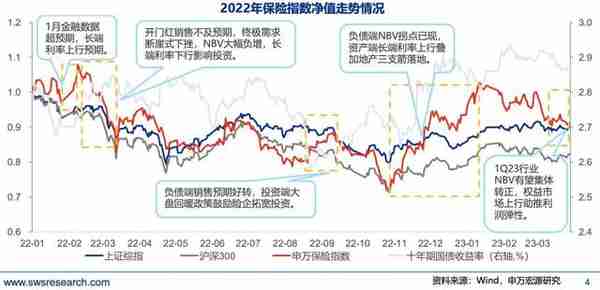

2020年以来,受疫情影响,保险行业展业受阻,尤其是寿险行业受到明显冲击,各家险企进入深度调整期。

2022年,险企经营迎来持续回暖。Wind数据显示,保险行业指数虽有下跌但扭转过去3年跑输大盘指数的趋势,指数年内降幅5.5%,分别跑赢沪深300和上证综指16.1%、2.5%。

图片来源:申万宏源

本文将以2022年报数据为支撑,以机构观点为参考,从下述三个方面分析保险业板块的未来投资空间:

1)2022行业年报总览:利润整体承压但分红稳健,EV增长动能大幅减弱

2)2022年行业基本面盘点:人身险新单保费与人力质态已趋改善,财产险业绩态势向好

3)后市看点:负债端、资产端均有改善

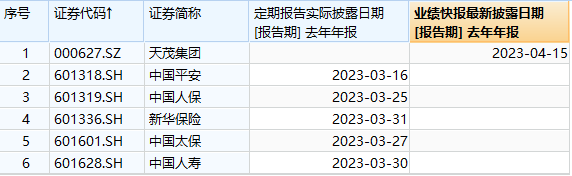

截至4月20日发稿,A股保险行业的6家险企中,5家公司已经发布2022年年度报告,尚未公布年报的天茂集团也于4月15日发布了业绩快报。

图片来源:Wind终端

据已公布年报数据统计显示,2022年上市险企合计实现保险业务收入2.6万亿元,同比增长3.1%,合计实现归母净利润1,746.9亿元,同比下降19.1%,平均ROE达9.5%,期末净资产较年初基本持平,平均现金分红率为44.8%,合计现金分红总额同比增速为-5.6%。

5家主要上市险企2022年业绩情况如下图所示:

图片来源:海通国际

从利润端来看:企业利润整体承压,除中国人保外,其余上市险企2022年净利润均同比下滑,2022年ROE出现小幅下降。

投资拖累利润表现,财险整体优于寿险。受资本市场波动影响,大型上市险企利润表现有所承压,其中纯寿险公司影响程度尤甚,国寿和新华归母净利润均出现30%以上的负增长。相较之下,综合保险公司受影响程度相对较弱。

营运利润表现保持稳健,寿险分部运营平稳。其中平安受财险、资管和科技业务拖累,非寿险营运利润同比下滑28.7%,拖累集团整体表现。整体来看,平安和太保寿险分部运营平稳。

新业务贡献一般是剩余边际增长的主要动力,但2021年起低迷的销售环境导致贡献程度大幅降低。国寿、平安、太保、新华、人保2022年末剩余边际余额分别同比下降1.9%、4.9%、2.3%、4.5%、2.7%,未来利润释放或存一定压力。

从企业价值来看:由于2022年负债端与资产端均面临压力。

保险公司2022年净资产和EV(内含价值)增速低于2021年。2022年全年净资产增速较前三季度有所改善。

2022年上市险企净资产合计18477亿元,同比增长0.1%,较三季度末增长0.7%。EV增长动能减弱,但寿险EV增长表现优于非寿险业务。

从现金分红率来看:上市险企普遍提升了分红率水平,A股5家上市险企平均现金分红率(占当年归母净利润比例)为44.8%。股东回报稳健且可观。

图片来源:东吴证券

从偿付能力来看:偿二代二期工程(C-ROSSII)于2022年一季度正式落地实施,新规对资本认定更为严格,上市险企资本数额大幅下降,其中核心资本降幅尤甚,调整后的综合偿付能力充足率同比均有所下降,但降幅有所分化;相较之下,核心偿付能力充足率均大幅下降,但仍显著高于50%的监管要求,偿付能力可观。

①人身险:NBV(新业务价值)延续负增长,队伍降幅边际改善且产能提升显著。

在产品方面,个险销售困难的大环境下,银保渠道持续发力,推动个险渠道占比有所下滑,但整体来看个险仍是主要贡献点。

东方证券认为,虽然疫情下的展业受阻,使得个险新单保费持续承压,但是13个月继续率针对的保单大多为2021年销售的产品,彼时投保者已经过一年疫情的影响,对收入预期和消费需求有较好的适应,产品继续率有所抬升,类似的,退保率整体逻辑与13个月继续率趋同,趋势上也呈现改善迹象。随着经济的逐步企稳,居民收入水平的回升有望推动继续率逐步改善。

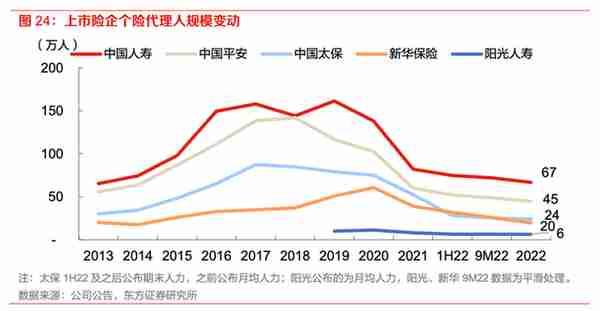

在人力方面,疫情下展业受阻,代理人队伍呈现持续压缩态势,产能与收入大幅下挫,全行业队伍持续呈现规模下滑趋势,但边际降幅有所收窄。

图片来源:东方证券

基于此背景,各家上市险企均提出队伍转型升级的寿险改革计划,从阶段性成果来看,部分产能提升已现显著成效,由此进一步推动个险产品端收入。

②财产险:车险COR(综合成本率)显著改善,非车维持强劲增长

2022年车险行业呈现前低后高态势,上半年全国多地疫情管控对汽车产业链产生较大影响,新车产销量呈现较大幅度下滑,车险保费也因此受到拖累。

不过,2022年6月以来疫情逐步缓解,叠加各地对于汽车消费刺激政策的出台与落地,推动消费强势复苏,车险保费也逐步回暖。东方证券分析,大型险企凭借规模优势实现超越行业的保费增长,头部险企市占率稳步提升,马太效应逐步强化,竞争格局有望得到进一步优化。

非车险增长动能强劲,推动占比持续提升。申万宏源认为,健康险、农险和责任险是非车业务增长的主要来源。同时,受保证险业务影响,非车险业务承保利润分化。2022年大灾损失同比下降,农险、企财险赔付率下降,助力太保、人保非车险承保利润增长。

①负债端或将逐步走出谷底

东方证券认为,寿险负债转型仍在推进,规模下滑幅度边际减弱,产能提升成效显著,应持续关注在稳定规模下的产能爬坡,以及保障意识激活后的需求释放。投资端来看,权益市场展望乐观,长端利率中枢震荡上移,评估利率调研也有望缓解利差损风险。

东吴证券表示,坚信资产端底部反转是短期估值修复的核心。负债端拐点正在验证,各大险企积极备战二阶段开门红,需求有望进一步释放,负债端业绩表现有望实现同比改善。预计2023年1季度上市险企NBV增速基本持平,全年上市险企维持5-10%左右正增长判断不变。看好长期基本面和人身险市场长期空间。

海通国际分析指出,2023年“开门红”部分险企预计将实现NBV正增长,宏观经济向好有望带动保障型产品消费修复。

各险企积极推进2023年开门红,预计短期储蓄型产品销售较好。预计受其他类别资产收益率下降影响,保险储蓄类产品相对吸引力提升。

2023年开门红前低后高,部分险企或将实现NBV正增长。受2022年12月疫情政策优化、以及春节假期提前等因素影响,保险公司开门红展业节奏有所调整,部分险企在2、3月推动二次冲刺,2月上市险企保费增速明显回升。

作为可选消费品,保障型保险产品消费需求在疫情期间受到抑制,伴随宏观经济复苏、居民预期收入提升,保险消费有望逐步迎来复苏。

②保险+服务构建独特竞争优势

海通国际认为,长期来看,康养服务对保险主业有正向带动作用,看好在政策支持下个人养老金为险企带来的增量空间。截至2022年底,个人养老金参加人数1954万人,缴费人数613万人,总缴费金额142亿元。根据中国银保信官网数据,目前共有15家公司25款保险产品纳入到个人养老金保险产品名单。“保险+养老”服务生态建设将提升保险公司在商业养老市场的竞争优势。

机构关注个股:中国太保、中国人寿、中国财险

(报告来源:平安证券、东方证券、海通国际、申万宏源、西部证券、东吴证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

更多内容请下载21财经APP